Bạc (SIN24), giống như người anh em họ vàng óng ánh (GCQ24), có sức hấp dẫn đặc biệt trong thế giới kim loại. Ngoài việc được sử dụng làm đồ trang sức, bạc còn tỏa sáng như một biểu tượng của sự ổn định trong bối cảnh bất ổn toàn cầu và giống như vàng, bạc cũng hấp dẫn như một khoản đầu tư an toàn. Thêm vào đó, vì bạc cung cấp năng lượng cho các thiết bị điện tử, tấm pin mặt trời và nhiều ứng dụng công nghiệp khác, nhu cầu đối với bạc dự kiến sẽ tăng vọt do việc sử dụng ngày càng tăng cho năng lượng sạch, AI và các ứng dụng ô tô.

Chiến lược gia về kim loại của Ngân hàng Bank of America (BAC), Michael Widmer dự báo giá bạc sẽ trung bình ở mức 35 đô la một ounce vào năm 2026, được thúc đẩy bởi nhiều yếu tố tích cực, bao gồm cả xu hướng tăng của thị trường vàng. Lưu ý rằng “rất khó để tìm thấy sự tiếp xúc ‘hoàn toàn’ với bạc thông qua các khoản đầu tư vào vốn cổ phần khai thác”, nhà phân tích này khuyến nghị Công ty Bạc Châu Mỹ Pan American (PAAS) và Công ty Kim loại Quý Wheaton (WPM) có trụ sở tại Canada là những lựa chọn mua hàng đầu cho các nhà đầu tư tìm kiếm sự tiếp xúc mạnh mẽ với bạc. Dưới đây là lý do tại sao.

Cổ phiếu Bạc #1: Pan American Silver

Công ty Bạc Châu Mỹ Pan American (PAAS), với vốn hóa thị trường là 7,2 tỷ USD, là một thế lực lớn trong lĩnh vực khai thác mỏ. Công ty hoạt động trên khắp Canada, Mexico, Peru, Bolivia, Argentina, Chile và Brazil, tập trung vào thăm dò, phát triển, khai thác và chế biến bạc cùng với vàng, kẽm, chì và đồng (HGU24).

Được thành lập vào năm 1979 và ban đầu được gọi là Tập đoàn Khoáng sản Châu Mỹ Pan American, công ty đã đổi thương hiệu vào năm 1995 để nhấn mạnh cam kết của mình đối với bạc. Với sứ mệnh dẫn đầu trong sản xuất và thăm dò bạc chi phí thấp, Pan American Silver đặt mục tiêu trở thành lựa chọn hàng đầu cho các nhà đầu tư tìm kiếm sự tiếp xúc đáng kể với giá bạc.

Cổ phiếu của Pan American Silver đã tăng 26,9% tính theo YTD, gần như theo kịp mức tăng của bạc trong năm nay.

Công ty khai thác bạc này đã chi trả cổ tức quý là 0,10 đô la một cổ phiếu vào ngày 3 tháng 6. Cổ tức được tính theo niên độ là 0,40 đô la, tương đương với mức lợi suất dự kiến 2,01%. Pan American Silver đã trả cổ tức trong 13 năm liên tiếp.

Cổ phiếu hiện đang được giao dịch ở mức gấp 48,04 lần thu nhập dự phóng và 3,07 lần doanh thu, thấp hơn đáng kể so với các công ty cùng ngành như Hecla Mining Company (HL), và cũng thấp hơn mức trung bình 5 năm của chính nó.

Mức tăng hai con số ấn tượng trong YTD của cổ phiếu này một phần là do kết quả thu nhập quý 1 tích cực của Pan American Silver vào ngày 8 tháng 5, vượt qua ước tính của Phố Wall. Cổ phiếu PAAS tăng 10,7% trong phiên giao dịch sau đó. Tổng doanh thu của công ty tăng 54,1% so với cùng kỳ năm ngoái lên 601,4 triệu đô la, vượt qua ước tính 591,7 triệu đô la. Công ty khai thác báo cáo lợi nhuận bất ngờ là 0,01 đô la một cổ phiếu, so với ước tính đồng thuận là lỗ 0,06 đô la.

Pan American Silver đang đẩy mạnh sản xuất bạc, đạt 5,01 triệu ounce trong quý 1, tăng 28,7% so với cùng kỳ năm ngoái. Dự án La Colorada Skarn của công ty nổi bật với các kết quả khoan như 22,5 mét với 1.435 gram bạc mỗi tấn, và ban quản lý đang nhắm tới các đối tác trong dự án, dự kiến sản lượng bạc hàng năm là 17,2 triệu ounce trong thập kỷ đầu tiên. Động thái này củng cố vị thế của Pan American Silver là nhà sản xuất bạc hàng đầu. Thực tế, gần đây nhất, tại La Colorada, công ty đã phát hiện ra một tập hợp hoàn toàn mới các cấu trúc khoáng mạch với hàm lượng bạc cao ở phía đông và đông nam của mạch chính NC2.

Pan American Silver dự kiến sản lượng bạc cả năm ở mức từ 21 đến 23 triệu ounce, tăng so với 20,4 triệu ounce vào năm 2023. Sự gia tăng này bao gồm sản lượng cả năm tại El Peñon và sản lượng tăng tại La Colorada sau khi hoàn thành việc cải thiện thông gió, cho phép khai thác với tốc độ cao hơn trong nửa cuối năm 2024.

Các nhà phân tích theo dõi Pan American Silver dự kiến EPS sẽ tăng 241,7% lên 0,41 đô la trong năm tài chính 2024 và sau đó tăng 148,8% lên 1,02 đô la trong năm tài chính 2025.

Theo nhà phân tích Widmer, Pan American là công ty “có nhiều chất xúc tác, bảng cân đối kế toán vững chắc, cung cấp mức tăng sản xuất ổn định với tiềm năng tăng trưởng vững chắc trên các tài sản khác nhau trong danh mục đầu tư.”

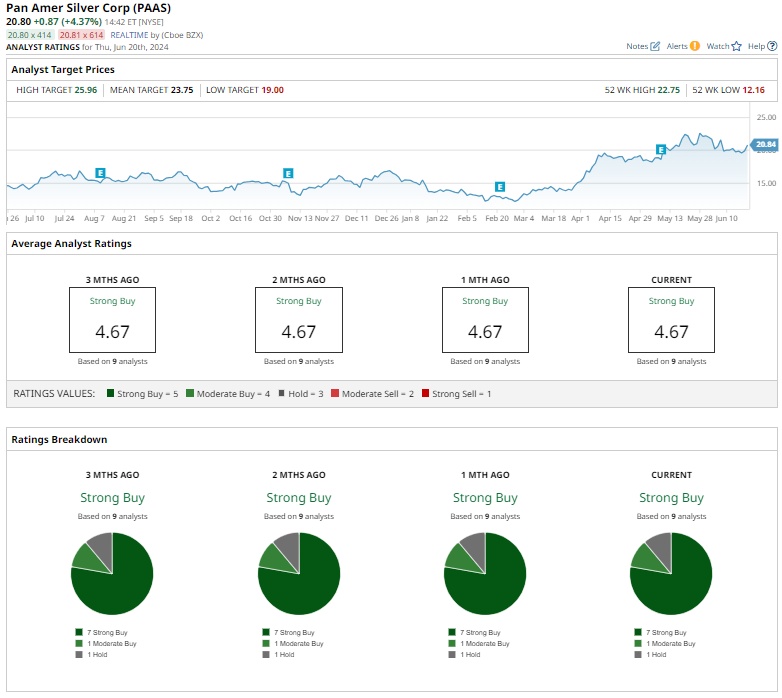

Nhìn chung, PAAS được các nhà phân tích đánh giá là “Mua mạnh”. Trong số 9 nhà phân tích theo dõi cổ phiếu này, 7 nhà khuyến nghị “Mua mạnh”, 1 nhà gợi ý “Mua vừa” và nhà phân tích còn lại giữ trung lập với mức “Giữ”.

Mức giá mục tiêu trung bình của các nhà phân tích cho Pan American Silver là 23,75 đô la, cho thấy tiềm năng tăng giá 14,1%. Mức giá mục tiêu cao nhất của Phố là 25,96 đô la, ngụ ý tiềm năng tăng giá 24,7%.

Cổ phiếu Bạc #2: Wheaton Precious Metals

Được thành lập vào năm 2004 với tên gọi Silver Wheaton, Công ty Kim loại Quý Wheaton (WPM) đã tái cơ cấu vào năm 2017 để phản ánh trọng tâm rộng hơn của mình. Công ty khổng lồ có trụ sở tại Vancouver này thống trị ngành streaming kim loại quý. Thay vì đào tìm kho báu, công ty tài trợ các hoạt động khai thác để đổi lấy việc mua sản lượng trong tương lai với mức giá cố định, thường thấp hơn giá thị trường. Chiến lược này cho phép Wheaton hưởng lợi từ việc giá kim loại tăng mà không cần chịu những rủi ro và chi phí nặng nề của việc sở hữu mỏ.

Theo Widmer của BofA, Wheaton “thu được 36% đáng kể từ doanh thu ước tính năm 2024 của họ từ bạc”, khiến WPM trở thành lựa chọn vững chắc cho các nhà đầu tư tìm kiếm sự tiếp xúc với đà tăng của giá bạc.

Hiện tại, WPM có vốn hóa thị trường là 23,9 tỷ USD, củng cố vị thế của mình là một ông lớn trong lĩnh vực cổ phiếu bạc. Cổ phiếu WPM tăng 8,9% tính theo YTD và khoảng 25% trong 52 tuần qua.

Vào ngày 1 tháng 6, Wheaton đã chi trả cổ tức cho cổ đông của mình với mức 0,155 đô la một cổ phiếu mỗi quý. Cổ tức được tính theo niên độ là 0,62 đô la một cổ phiếu hiện mang lại mức lợi suất 1,18%. Với tỷ lệ thanh toán bảo thủ là 34,42%, công ty có nhiều dư địa để tăng cổ tức trong tương lai, củng cố cam kết thưởng cho nhà đầu tư. Công ty đã nhất quán trả cổ tức cho cổ đông trong 12 năm liên tiếp.

Cổ phiếu của Wheaton tăng 2,6% vào ngày 9 tháng 5 sau báo cáo thu nhập quý 1 xuất sắc. Doanh thu của công ty tăng 38,4% so với cùng kỳ năm ngoái lên 296,8 triệu đô la, vượt qua dự báo của Phố Wall 4,7%. Doanh thu từ bạc tăng 12,8% lên 96,7 triệu đô la, chiếm 32% tổng doanh thu. EPS của công ty tăng vọt 47,2% lên 0,36 đô la, vượt quá dự báo 24,1%. Sản lượng bạc đáng quy của công ty tăng 6,7% so với cùng kỳ năm ngoái lên 5,5 triệu ounce, với Peñasquito đóng góp 2,6 triệu ounce, tăng 27,3% do hàm lượng quặng cao hơn.

Nhìn về tương lai, ban quản lý dự kiến sản lượng đáng quy năm 2024 sẽ nằm trong khoảng từ 18,5 đến 20,5 triệu ounce bạc, tăng so với 17,2 triệu ounce được báo cáo trong năm tài chính trước đó.

Các nhà phân tích theo dõi WPM dự kiến lợi nhuận của công ty sẽ tăng 9,3% lên 1,29 đô la một cổ phiếu trong năm tài chính 2024 và tăng thêm 14% lên 1,47 đô la một cổ phiếu trong năm tài chính 2025.

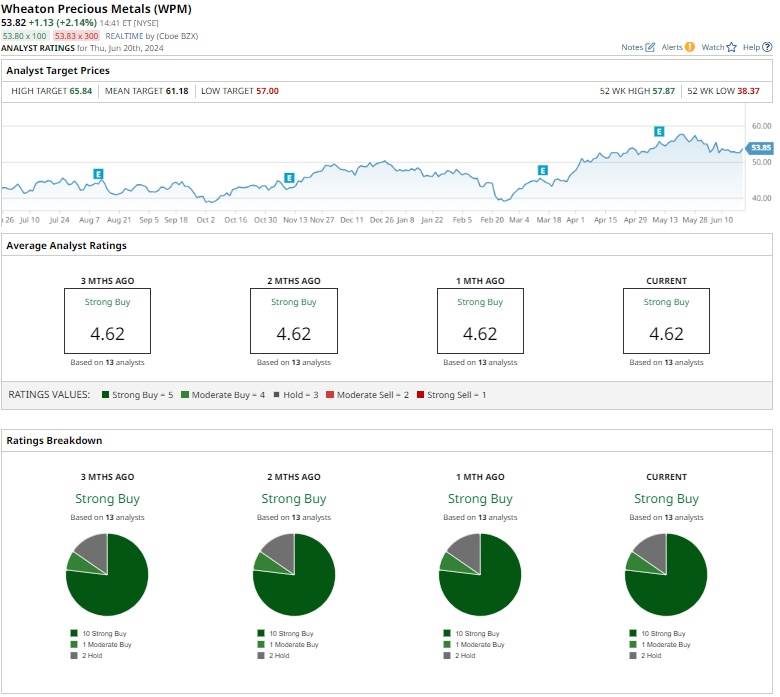

Nhìn chung, cổ phiếu WPM được các nhà phân tích đánh giá là “Mua mạnh”. Trong số 13 nhà phân tích đưa ra khuyến nghị, 10 nhà phân tích đề nghị “Mua mạnh”, một nhà phân tích khuyên “Mua vừa” và hai nhà phân tích còn lại giữ mức độ an toàn với xếp hạng “Giữ”.

Mức giá mục tiêu trung bình của các nhà phân tích là $61,18 cho thấy cổ phiếu có khả năng tăng giá 13,6% so với mức giá hiện tại. Mức giá mục tiêu cao nhất của Phố là $65,84, ngụ ý WPM có thể tăng tới 22,3% từ đây.

Cre: Barchart – biên soạn bởi EDU TRADE