Người trồng hạt cải dầu Canada không nên kỳ vọng nhiều vào việc giá dầu cọ sẽ hỗ trợ nhiều trong niên vụ 2024-25.

Regina Koh, phóng viên thị trường của Fastmarkets, dự đoán sản lượng dầu cọ toàn cầu sẽ cải thiện khiêm tốn trong năm nay, nhưng điều tương tự không thể nói về nhu cầu.

“Không có yếu tố thúc đẩy mạnh mẽ nào để đẩy giá lên mức cao hơn đáng kể”, bà nói trong một hội thảo trực tuyến gần đây của Fastmarkets.

Giá dầu cọ hiện chỉ bằng khoảng một nửa mức giá đỉnh điểm vào năm 2022, ngay sau khi chiến tranh nổ ra ở Ukraine và Indonesia tuyên bố cấm xuất khẩu sản phẩm này.

Điều đó dẫn đến việc dầu cọ được giao dịch ở mức cao hơn so với các sản phẩm cạnh tranh như dầu đậu nành và dầu hướng dương trong một thời gian dài.

Giá giảm trong năm 2023 và sau đó tăng trở lại vào tháng 4 năm 2024 do nguồn cung hạn chế so với dầu đậu nành và dầu hướng dương.

Giá cả kể từ đó đã giảm xuống do El Nino chính thức biến mất và La Nina dự kiến xuất hiện vào khoảng thời gian từ tháng 7 đến tháng 9.

El Nino thường gây thiệt hại cho sản xuất dầu cọ trong khi La Nina thúc đẩy sản xuất, mặc dù có thể có độ trễ từ sáu đến chín tháng đối với ảnh hưởng của thời tiết lên cây trồng.

Koh dự kiến giá dầu cọ thô tương lai của Malaysia trong năm 2024 sẽ dao động trong khoảng từ 3.600 đến 4.000 ringgit Malaysia (MYR).

Mức giá này thấp hơn nhiều so với mức cao 7.000 MYR đạt được vào năm 2022 nhưng phù hợp với mức trung bình của năm 2023 là 3.796 MYR.

Sản lượng dầu cọ thô của Malaysia đạt 7,5 triệu tấn trong năm tháng đầu tiên của năm 2024, cao hơn so với cùng kỳ ba năm qua.

Bà dự đoán tổng sản lượng hàng năm sẽ tương đương với 19,26 triệu tấn được sản xuất vào năm 2020. Điều này chủ yếu là do nguồn cung lao động dồi dào hơn trong thời kỳ hậu COVID.

Giá của Indonesia đã được duy trì ở mức cao hơn bình thường do lượng dự trữ thấp vào đầu năm 2024.

Indonesia đang gặp phải “vấn đề kinh niên” về cây già và việc tái trồng chậm lại.

Tuy nhiên, việc bón phân được cải thiện và El Nino nhẹ có thể dẫn đến sản lượng 48 triệu tấn đối với nhà sản xuất dầu cọ lớn nhất thế giới.

Mức sản lượng này sẽ giảm so với năm ngoái nhưng tương tự như sản lượng của năm 2022.

Tuy nhiên, quy định pha trộn biodiesel B35 (35%) mới của nước này có thể giảm lượng cung có sẵn để xuất khẩu.

Ước tính 13,41 triệu kilolít biodiesel sẽ được tiêu thụ, tăng so với mức 13,15 triệu kilolít của năm 2023.

Koh dự đoán chính phủ sẽ tăng tỷ lệ lên B40 (40%) vào cuối năm.

Dầu cọ đã được giao dịch ở mức cao hơn so với dầu đậu nành và dầu hướng dương vào thị trường Ấn Độ đầu năm nay nhưng điều đó đã thay đổi trong những tháng gần đây.

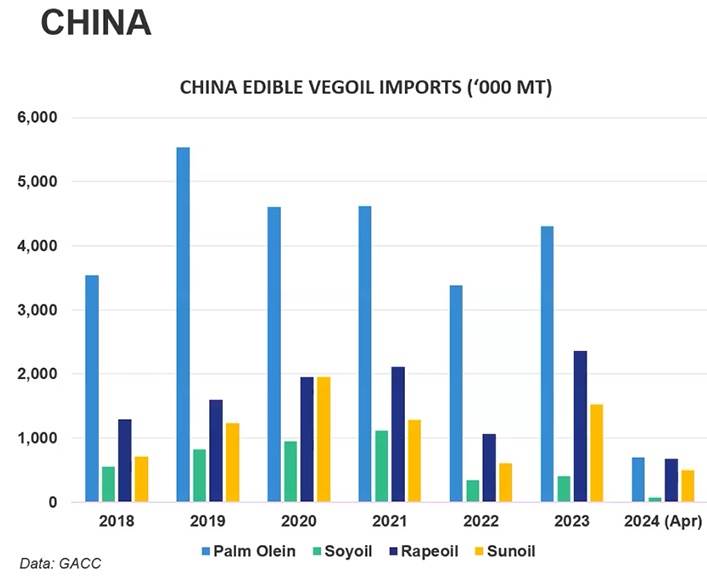

Dầu cọ đang phải đối mặt với sự cạnh tranh gay gắt từ dầu hạt cải / dầu canola tại thị trường Trung Quốc trong năm 2024 cho đến nay.

“Giá dầu cọ đã quay trở lại mức chiết khấu so với các đối thủ cạnh tranh”, bà nói.

“Điều này sẽ giúp thúc đẩy nhu cầu nhập khẩu của nước này trong tháng 6 và tháng 7.”

Ấn Độ đã nhập khẩu kỷ lục 16,5 triệu tấn dầu thực vật trong năm 2022-23 (tháng 10-tháng 11). Bà dự kiến con số đó sẽ giảm xuống còn 15,2 đến 15,6 triệu tấn trong năm 2023-24.

Nước này dự kiến sẽ thu hoạch được một vụ mùa hạt có dầu bội thu, đặc biệt là hạt cải dầu. Ngoài ra, giá dầu ăn cao hơn so với năm ngoái, điều này đang hạn chế nhập khẩu.

Nhập khẩu dầu cọ của Ấn Độ được dự báo ở mức 9,4 đến 9,6 triệu tấn, giảm so với năm ngoái do sự cạnh tranh gay gắt về giá từ dầu đậu nành do Argentina quay trở lại thị trường.

Nhập khẩu dầu thực vật của Trung Quốc đạt đỉnh 10,4 triệu tấn vào năm 2021.

“Kể từ đó, nó giống như một trò chơi yo-yo”, bà nói.

Nhập khẩu giảm vào năm 2022 và sau đó phục hồi vào năm 2023. Bà cho rằng nhập khẩu dầu thực vật sẽ giảm xuống 8,43 triệu tấn trong năm 2024 từ 9,93 triệu tấn của năm ngoái.

Việc tái nhập kho diễn ra chậm hơn so với năm ngoái, một phần là do giá dầu cọ tăng vọt vào tháng 3-tháng 4.

Dầu cọ đang phải đối mặt với sự cạnh tranh gay gắt ở Trung Quốc từ các sản phẩm cạnh tranh, đặc biệt là dầu hạt cải / dầu canola.

Cre: Dry bulk – biên soạn bởi EDU TRADE