Những thay đổi đáng kể về cung và cầu khí đốt tự nhiên của Lower 48 dự kiến sẽ diễn ra vào năm 2025, có khả năng dẫn đến tác động lớn về giá đối với Henry Hub. Năm tới từ lâu đã được kỳ vọng sẽ là bước ngoặt đối với giá khí đốt và cán cân thị trường, với nhu cầu xuất khẩu LNG tăng đáng kể. Tuy nhiên, việc tiếp tục trì hoãn các dự án xuất khẩu và khả năng suy giảm sản lượng điện chạy bằng khí đốt đã đẩy sự lạc quan dự kiến vào cuối năm 2025. Điều này khiến chúng tôi duy trì triển vọng bi quan trong nửa đầu năm 2025 trong khi có cái nhìn lạc quan hơn về nửa cuối năm.

Bạn có nghĩ rằng sản lượng có thể đáp ứng được mức tăng trưởng nhu cầu theo năm trong nửa cuối năm không?

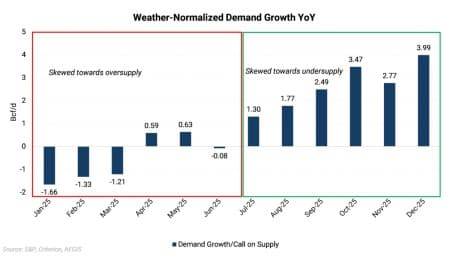

Biểu đồ trên cho thấy những thay đổi về nhu cầu dự kiến trong năm 2025 theo từng năm hoặc nói cách khác, lượng tăng trưởng nguồn cung cần thiết để duy trì sự cân bằng của thị trường so với mức của năm trước từ mỗi tháng. Các thành phần lịch sử do thời tiết thúc đẩy như nhu cầu dân dụng, thương mại, công nghiệp và điện đã được chuẩn hóa theo thời tiết và dự báo trước bằng cách sử dụng nhiệt độ trung bình mười năm. Chúng tôi đã áp dụng lịch trình tăng tốc cho các cơ sở LNG sắp tới để mô tả chính xác hơn quá trình khởi động của họ liên quan đến mức tiêu thụ khí đốt của họ.

Dựa trên điều này, chúng tôi thấy rằng tăng trưởng nhu cầu theo năm có thể yếu và thậm chí là tiêu cực trong nửa đầu năm, đặc biệt là Q1, trước khi tăng vào nửa cuối năm. Các số liệu nhu cầu theo năm thấp hơn trong nửa đầu năm chủ yếu là do dự báo nhu cầu khí đốt tự nhiên của ngành điện sẽ giảm, điều mà nhiều người có thể ngạc nhiên hoặc không đồng tình. Nhu cầu điện khí giảm là do việc tiếp tục xây dựng các tài sản tái tạo như gió, mặt trời và pin. Đối với điều này, chúng tôi đã lấy các số liệu của EIA đối với các nguồn năng lượng tái tạo hiện đang được xây dựng, áp dụng hệ số công suất và chuyển đổi thành Bcf/d. Tăng trưởng nhu cầu khí đốt LNG cuối cùng sẽ bù đắp cho sự suy giảm nhu cầu điện khí, dẫn đến các số liệu tăng trưởng nhu cầu mạnh mẽ trong nửa cuối năm 2025.

Thời điểm cân bằng cung-cầu bình thường hóa do thời tiết thay đổi đã bị đẩy lùi trong vài tháng qua do sự chậm trễ của các dự án LNG sắp triển khai, gần đây nhất là sự chậm trễ của Golden Pass LNG đến cuối năm 2025.

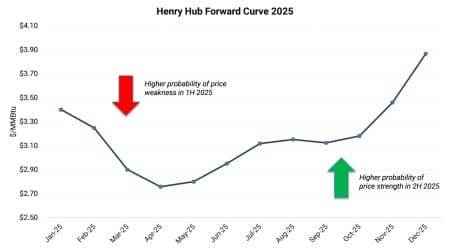

Dựa trên mô hình cân bằng cung-cầu của chúng tôi vào năm 2025, triển vọng của chúng tôi là nửa đầu năm sẽ ổn định ở mức thấp hơn đường cong kỳ hạn hiện tại hoặc ít nhất là có khả năng giá yếu hơn. Nửa cuối năm có thể chứng kiến giá được hỗ trợ nhiều hơn, nhưng sự yếu kém vào đầu năm có thể kéo tất cả giá xuống thấp hơn trước khi các yếu tố cơ bản được cải thiện.

Cre: Oil Price– biên soạn bởi EDU TRADE