Trong khi các nhà sản xuất dầu khí tại lưu vực Permian chắc chắn lo ngại về giá khí đốt, phản ứng của họ đối với các lực lượng kinh tế, đặc biệt là trên thị trường khí đốt, vẫn còn hạn chế. Dầu vẫn là nguồn doanh thu chính tại Permian, khiến các nhà khai thác ưu tiên các hoạt động khai thác dầu tạo ra nguồn khí đốt tự nhiên dồi dào. Giá khí đốt tại Waha Hub đã giảm mạnh vào năm 2024 khi sản lượng khí đốt liên tục thử thách công suất đầu ra khả dụng.

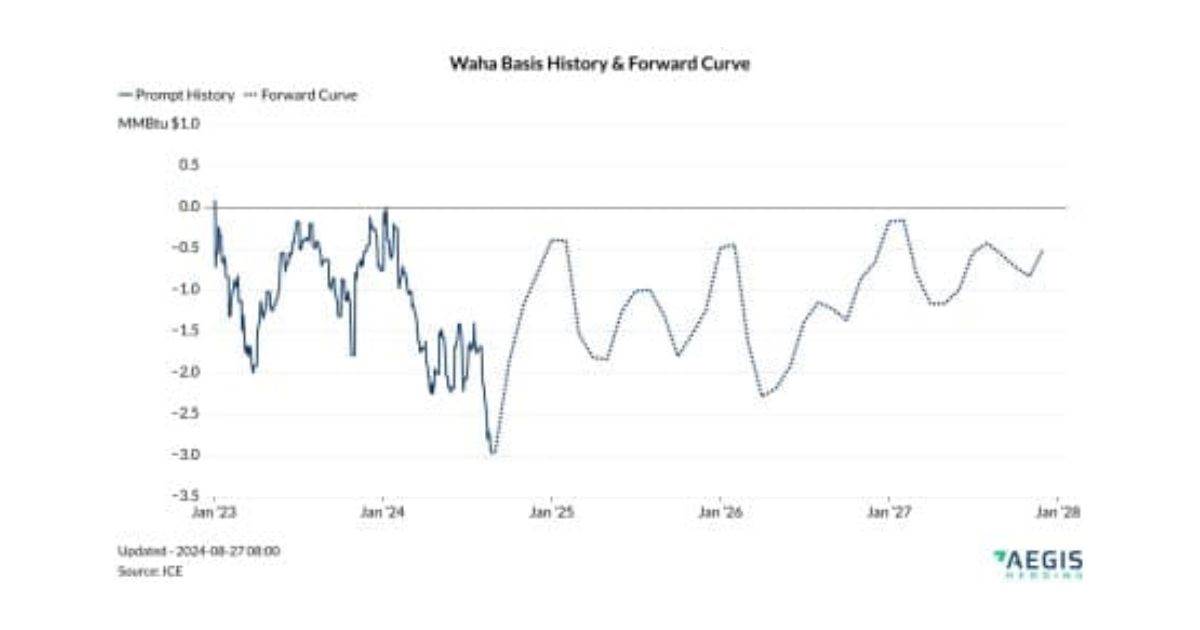

Các nhà sản xuất Permian thường thấy mình trong cuộc đua liên tục để mở rộng năng lực vận chuyển khi nguồn cung tăng làm căng thẳng các lựa chọn thoát hiện có, đòi hỏi phải có đường ống mới hoặc mở rộng để quản lý sản lượng tăng. Biểu đồ trên minh họa giá cơ sở Waha lịch sử cùng với đường cong kỳ hạn.

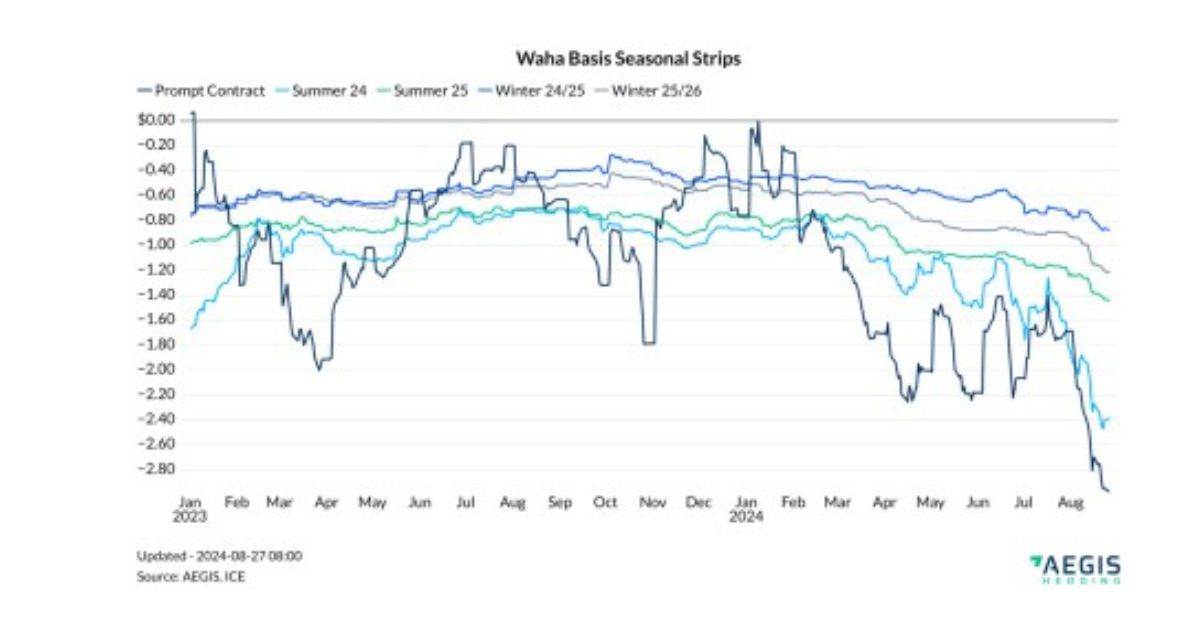

Mặc dù chế độ xem tĩnh này cung cấp thông tin chi tiết, nhưng nó không nắm bắt được sự tiến triển của đường cong theo thời gian, điều này được thể hiện rõ hơn trong biểu đồ dải theo mùa bên dưới. Đối với điều này, chúng ta có thể tập trung sự chú ý vào biểu đồ bên dưới hiển thị các dải theo mùa được chọn theo thời gian.

Lưu ý sự sụt giảm liên tục trong giá kỳ hạn của Waha, phản ánh kỳ vọng của thị trường về những thách thức liên tục khi thoát ra ngoài mặc dù có thêm đường ống mới. Kể từ đầu năm 2024, các dải đường ống phía trước có xu hướng giảm với dự đoán về các vấn đề thoát ra ngoài liên tục mặc dù có đường ống mới vào.

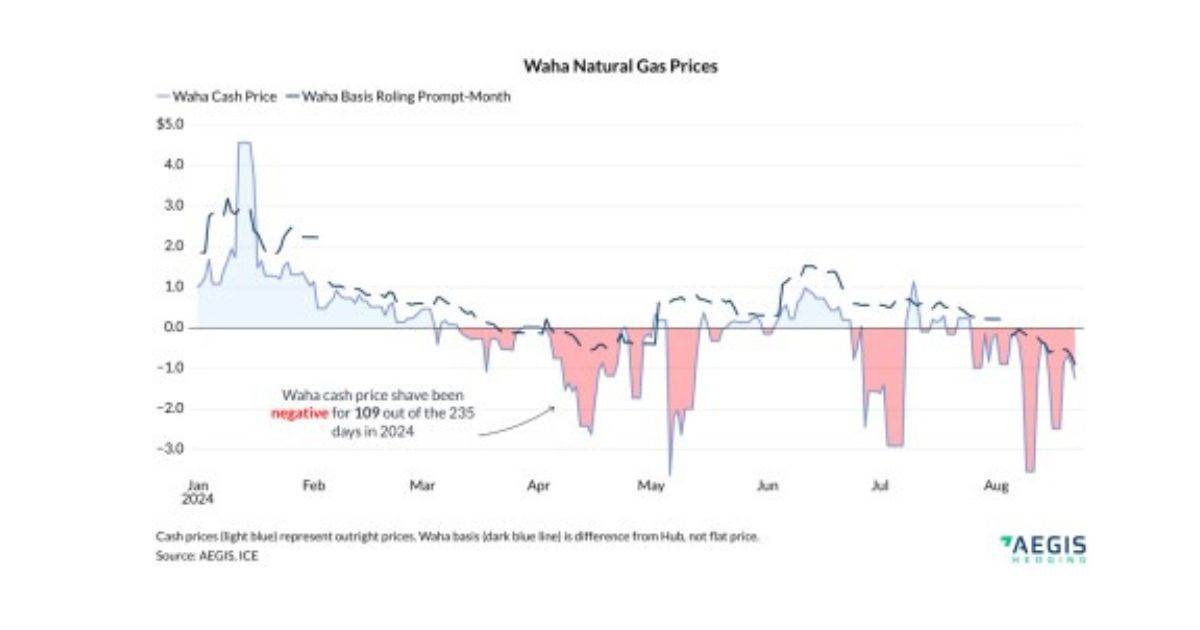

Chuyển sang yếu giá theo thời gian thực. Với các nhà sản xuất hoạt động ở rìa khả năng cung cấp khí đốt của lưu vực, giá khí đốt Waha thường xuyên ở mức âm cho cả thị trường giao ngay và thị trường tiền mặt. Hành vi thị trường tiền mặt Waha, được hiển thị bên dưới, làm nổi bật mức giá bất lợi cho đến thời điểm này của năm 2024. Tính đến thời điểm viết bài này, giá giao ngay Waha đã ở mức âm trong 109 trong số 235 ngày (bao gồm cả giá cuối tuần) cho đến nay trong năm 2024, chiếm tới 47% thời gian!

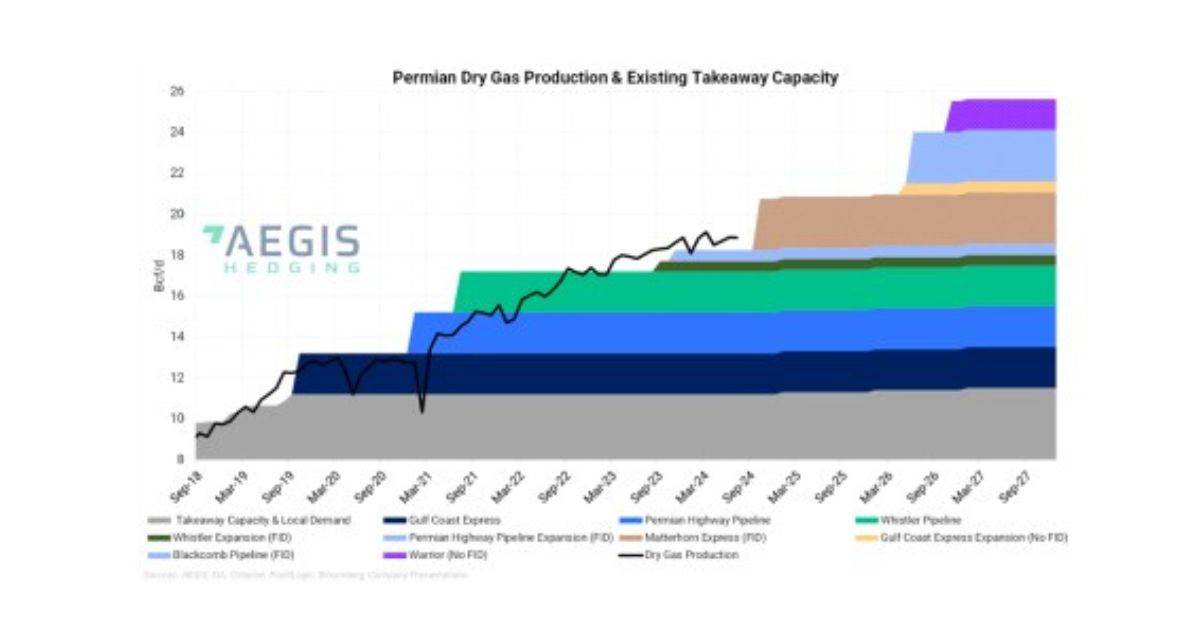

Tất cả đều phụ thuộc vào khả năng vận chuyển so với nguồn cung. Khi chúng ta ngồi đây hôm nay, nguồn cung Permian được mô hình hóa đang làm căng thẳng khả năng vận chuyển hàng ngày. Biểu đồ bên dưới cho thấy sự trợ giúp đang đến trong tương lai gần dưới dạng đường ống Matterhorn 2,5 Bcf/ngày (khu vực xếp chồng màu nâu). Đường ống lớn này cung cấp sự cứu trợ vận chuyển rất cần thiết đang gây ra tình trạng yếu kém nghiêm trọng như vậy tại Waha.

Ý kiến khác nhau về tốc độ đường ống Matterhorn sẽ đạt công suất, một số người cho rằng nó có thể được lấp đầy vào mùa xuân năm sau. Công suất này không nhất thiết sẽ xử lý được tất cả khí đốt mới; thay vào đó, nguồn cung hiện tại có thể được chuyển hướng từ các hành lang ít mong muốn hơn, như West Texas đến Midcontinent. Mức độ khí đốt “mới” thâm nhập vào thị trường trong ba đến sáu tháng tới sau Matterhorn sẽ rất quan trọng.

Mặc dù đường ống Matterhorn mang lại một số cứu trợ, nhưng nó có thể không kéo dài. Đường cong kỳ hạn Waha cho Cal 2025 và Cal 2026 vẫn còn yếu đáng kể. Mặt trước của đường cong ở mức gần -$3,00/MMBtu phù hợp với cuộc thảo luận trước đó của chúng tôi, nhưng mức chiết khấu khoảng -$1,25 đến -$1,29 cho Cal 2025 và Cal 2026 đặt ra câu hỏi. Cal 2026 yếu là điều dễ hiểu, vì đường ống lớn tiếp theo sẽ không được đưa vào hoạt động cho đến cuối năm 2026, đường ống Blackcomb của WhiteWater. Tuy nhiên, Cal 2025 được chiết khấu tương tự có thể cho thấy sự yếu kém nghiêm trọng vào năm 2024 đang kéo nó xuống, hoặc các nhà giao dịch rất lạc quan về nguồn cung Permian, kỳ vọng rằng lối ra sẽ được lấp đầy sớm hơn là muộn. Trong mọi trường hợp, giá khí đốt Permian phải đối mặt với một cuộc chiến khó khăn trừ khi giá dầu thay đổi đáng kể.

Đường cong hiện tại cho thấy giá khí đốt Waha có khả năng vẫn biến động và yếu, phản ánh thách thức hiện tại trong việc cân bằng giữa tăng trưởng sản xuất với phát triển cơ sở hạ tầng tại lưu vực Permian.

Cre: Oilprice – Biên soạn bởi Edu Trade