Zalo

Zalo

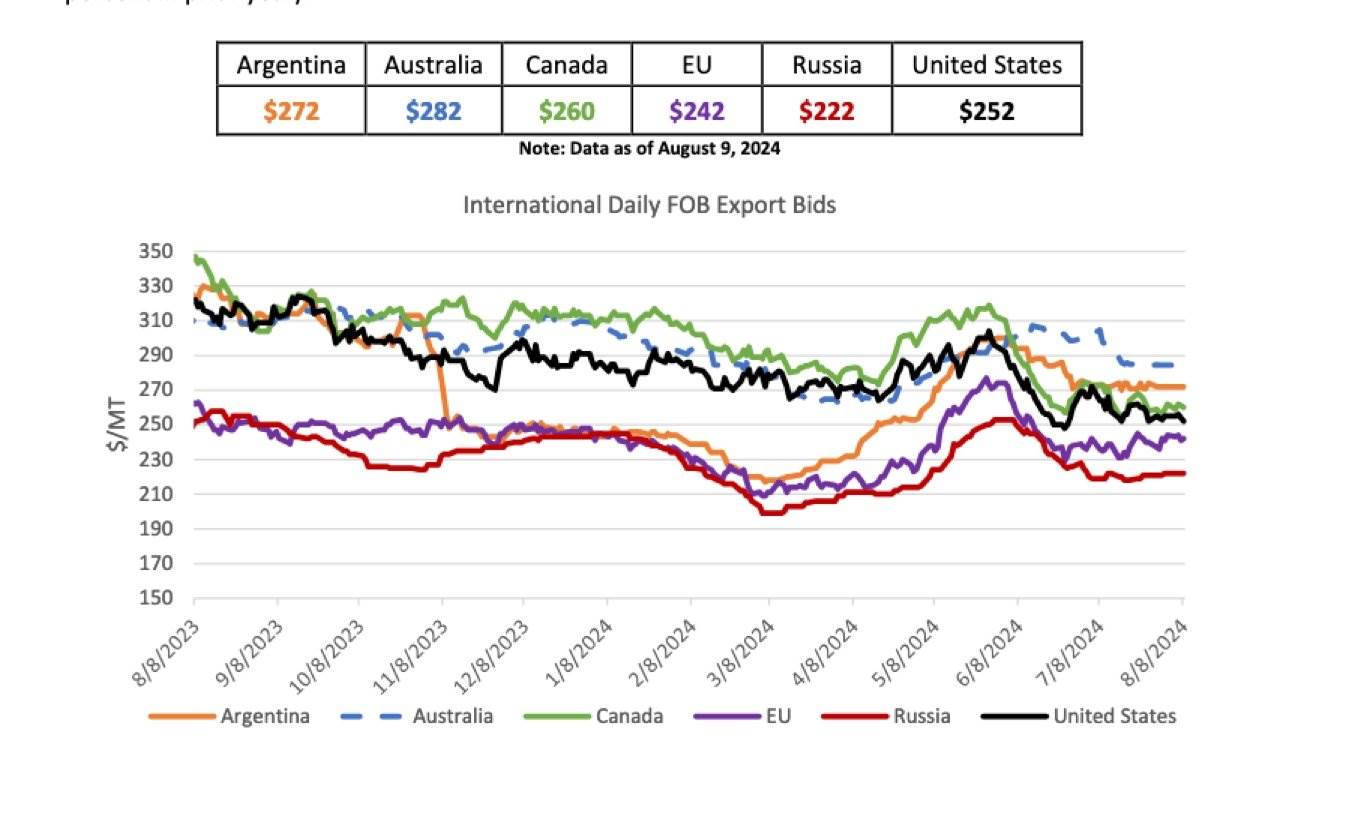

Cạnh tranh lúa mì: Giá lúa mì đã giảm đối với hầu hết các nhà xuất khẩu lớn nhất thế giới trong tháng qua, theo Bộ Nông nghiệp Hoa Kỳ. Giá của Canada hiện đang ở giữa nhóm sau khi dẫn đầu trong khoảng tám tháng. | Nguồn: Hội đồng Ngũ cốc Quốc tế và USDA

Theo Bộ Nông nghiệp Hoa Kỳ, giá lúa mì của Canada đã trở nên cạnh tranh hơn trong thời gian gần đây.

Theo báo cáo gần đây của USDA có tên Ngũ cốc: Thị trường và Thương mại Thế giới, họ là nước xuất khẩu lớn nhất từ tháng 11 năm 2023 đến tháng 6 năm 2024, nhưng đến tháng 7 và tháng 8, họ đã giảm xuống mức giữa bảng.

Tính đến ngày 9 tháng 8, giá lúa mì CWRS 13,5 phần trăm của Canada tại Cảng Vancouver là 260 đô la Mỹ một tấn. Con số này so với mức thấp nhất là 222 đô la do Nga đặt ra và mức cao nhất là 282 đô la do Úc đặt ra.

Hầu hết giá cả đều giảm so với tháng trước.

“Báo giá của Canada giảm 13 đô la một tấn, mặc dù xếp hạng tình trạng lúa mì xuân ở Alberta và Saskatchewan thấp hơn, với sự cạnh tranh mạnh mẽ dự kiến từ lúa mì cứng đỏ xuân của Hoa Kỳ”, USDA nêu trong báo cáo của mình.

Giá báo tại Hoa Kỳ giảm 12 đô la một tấn do áp lực thu hoạch ngày càng tăng.

Nhà phân tích trưởng của GrainFox, Neil Townsend, cho biết việc giá trị của Canada giảm xuống thấp hơn các đối thủ cạnh tranh là Argentina và Úc là điều dễ hiểu, vì cả hai quốc gia này đều đang ở thời điểm nguồn cung trong năm đã cạn kiệt.

Ông cho biết: “Cả hai đều không có vụ mùa bội thu vào năm ngoái, vì vậy giá của chúng có thể chỉ phản ánh rằng họ không muốn bán quá nhiều vào thời điểm này”.

USDA cũng lưu ý rằng Úc đang phải đối mặt với sự cạnh tranh gay gắt từ cả lúa mì Bắc Mỹ và Biển Đen, trong bối cảnh nhu cầu ảm đạm từ Trung Quốc.

Townsend tin rằng một khi Úc và Argentina tìm ra được nguồn cung cấp cây trồng mới, giá của họ có thể lại giảm xuống thấp hơn giá của Canada.

Townsend cho biết: “Canada sẽ xuất khẩu lúa mì có chất lượng tốt hơn, nhiều protein hơn và nhìn chung là sản phẩm xay xát tốt hơn”.

Trong khi đó, Canada cần phải duy trì khả năng cạnh tranh với giá lúa mì của Hoa Kỳ, vốn đang chịu áp lực giảm do vụ lúa mì mùa đông bội thu.

Sản lượng lúa mì mùa đông của Hoa Kỳ được dự báo là 1,36 tỷ giạ, tăng chín phần trăm so với năm ngoái. Sản lượng lúa mì mùa xuân của Hoa Kỳ được định mức là 544 triệu giạ, tăng tám phần trăm.

“Đó có lẽ là lý do tại sao Canada tụt hạng vì vào thời điểm này chúng ta phải duy trì sức cạnh tranh với các giá trị của Hoa Kỳ,” ông nói.

Vụ thu hoạch của Canada đang đến gần. Townsend dự báo sản lượng lúa mì không phải lúa mì cứng sẽ đạt khoảng 30 triệu tấn, tương tự như ước tính 29,13 triệu tấn của Bộ Nông nghiệp Canada vào tháng 7.

“Tôi lạc quan rằng Canada sẽ có một chương trình xuất khẩu lớn”, ông nói.

Ông cho rằng Canada có nhiều khả năng sẽ xuất khẩu 21 đến 22 triệu tấn trong năm 2024-25, tăng so với chương trình 20,4 triệu tấn của năm nay.

Có thể sẽ phải có sự phân bổ nhu cầu vào một thời điểm nào đó, đẩy giá ở Canada lên cao hơn giá ở Hoa Kỳ.

Nga tiếp tục đặt giá sàn cho thị trường lúa mì. Mặc dù thu hoạch được một vụ mùa nhỏ hơn nhiều, nước này vẫn dự kiến sẽ xuất khẩu 48 triệu tấn, chương trình xuất khẩu lớn thứ ba trong lịch sử.

Người mua biết rằng Nga có rất nhiều lúa mì để bán. Ai Cập gần đây đã đấu thầu 3,8 triệu tấn lúa mì và đã chuyển giao hầu hết các lời chào hàng, bao gồm cả lời chào hàng của Nga.

Townsend cho biết: “Điều đó chỉ ra rằng ít nhất là theo quan điểm của người Ai Cập, lúa mì của Nga quá đắt”.

Lúa mì của Liên minh châu Âu là một ngoại lệ, tăng 7 đô la một tấn do lo ngại về sản lượng và chất lượng đang diễn ra tại Pháp.

Townsend lo ngại rằng giá lúa mì toàn cầu sẽ khó phục hồi trong bối cảnh giá ngô và đậu nành cũng đang giảm sút khi vụ mùa bội thu của Hoa Kỳ sắp đến.

Ông cho biết: “Lúa mì có thể là loại cây đầu tiên đầu hàng và chuyển hướng về phía nam, nhưng hiện tại không có lý do lớn nào để lúa mì tăng giá trong bối cảnh vụ thu hoạch ở Hoa Kỳ đang đến gần”.

Cre: UkrAgroConsult – Biên soạn bởi Edu Trade