Zalo

Zalo

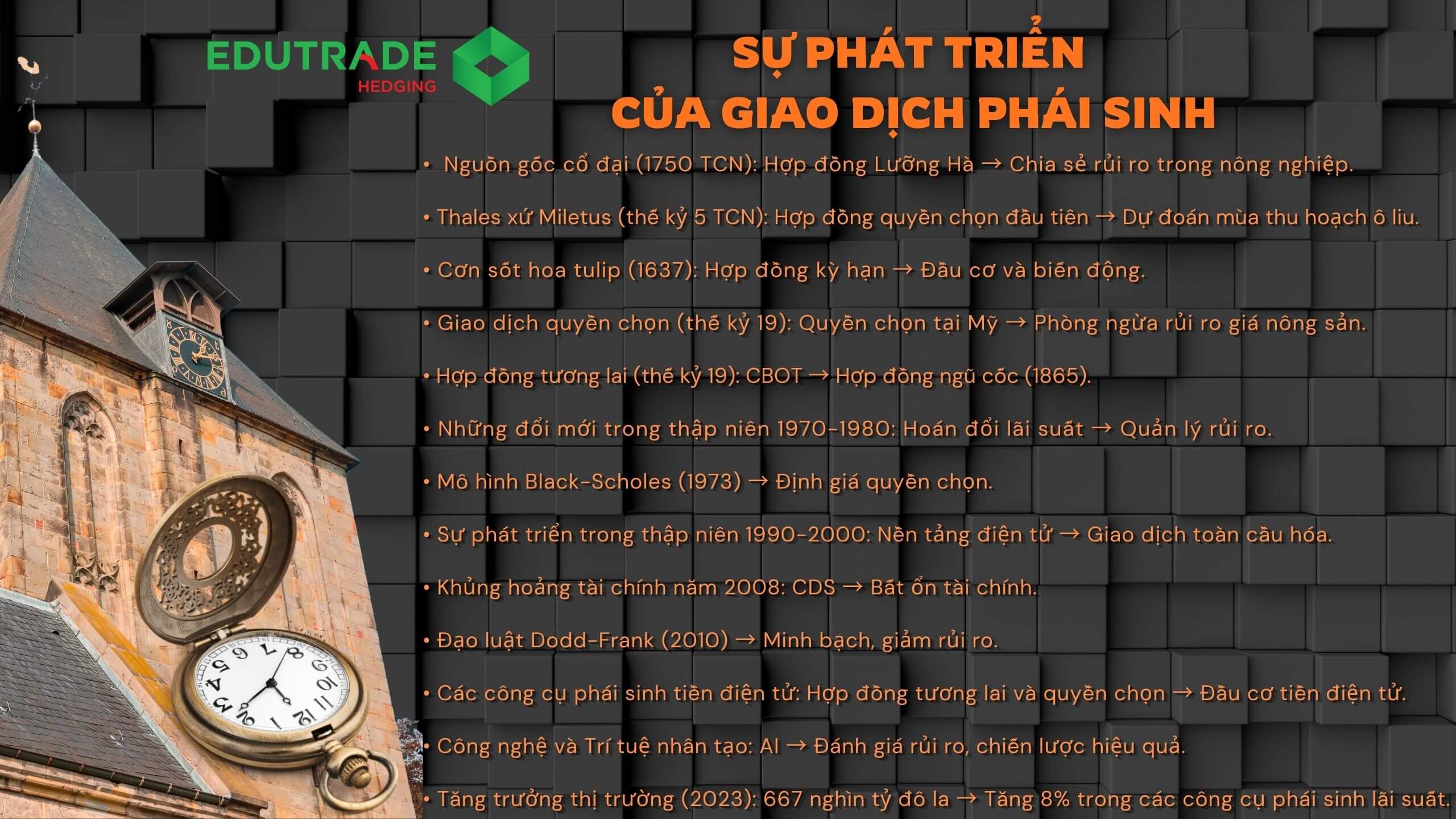

- Giao dịch phái sinh có nguồn gốc cổ xưa, bắt nguồn từ Mesopotamia vào khoảng năm 1750 trước Công nguyên, nơi các hợp đồng ban đầu giúp quản lý rủi ro nông nghiệp và ổn định giá cả.

- Những bước phát triển quan trọng trong lĩnh vực phái sinh đã diễn ra vào thế kỷ 17 với cơn sốt hoa tulip và sự ra đời của các thị trường quyền chọn và hợp đồng tương lai hiện đại vào thế kỷ 19, dẫn đến sự hình thành các tổ chức như Sở Giao dịch Quyền chọn Chicago (Chicago Board Options Exchange).

- Các quy định sau cuộc khủng hoảng tài chính năm 2008, đặc biệt là Đạo luật Dodd-Frank, nhằm mục đích tăng cường tính minh bạch và giảm rủi ro trên thị trường phái sinh, trong khi các xu hướng mới nổi như phái sinh tiền điện tử và đổi mới công nghệ tiếp tục định hình lại ngành công nghiệp này.

Nguồn gốc của các công cụ phái sinh

Khái niệm giao dịch phái sinh có nguồn gốc từ khoảng năm 1750 trước Công nguyên ở Mesopotamia, nơi các hợp đồng phái sinh bằng văn bản đảm bảo việc giao nhận tài sản trong tương lai. Những hợp đồng tương lai ban đầu này đã giúp quản lý rủi ro trong nông nghiệp. Bộ luật Hammurabi bao gồm các điều khoản về hợp đồng quy định việc giao hàng hóa với giá đã được xác định trước vào những ngày cụ thể trong tương lai, giúp ổn định giá cả và tăng tính dự đoán trong các thị trường biến động.

Các đền thờ ở Lưỡng Hà cổ đại là trung tâm giao dịch hợp đồng kỳ hạn và tương lai, đồng thời cũng là nơi thờ cúng và buôn bán. Những thị trường sơ khai này giúp quản lý sự bất ổn trong thương mại và đặt nền móng cho các hợp đồng tài chính phức tạp hơn.

Thales xứ Miletus, một triết gia Hy Lạp tiền Socrates, được ghi nhận là người đã tạo ra các hợp đồng quyền chọn sớm nhất được biết đến. Ông dự đoán một vụ thu hoạch ô liu bội thu và đã giành được quyền sử dụng máy ép ô liu với giá ưu đãi trước mùa vụ. Khi vụ thu hoạch bội thu, ông đã thuê máy ép với giá cao hơn, cho thấy tiềm năng của các hợp đồng quyền chọn trong việc phòng ngừa rủi ro biến động giá trong tương lai và tận dụng các dự báo thị trường.

Sự xuất hiện của các công cụ phái sinh hiện đại

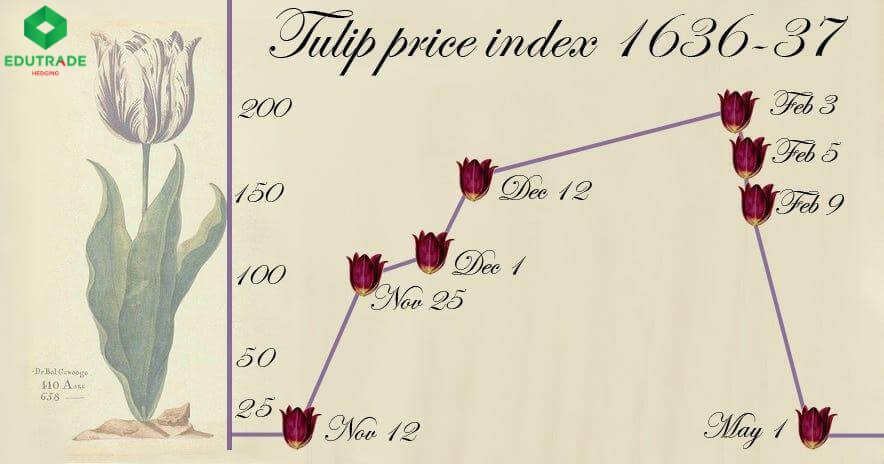

Vào thế kỷ 17 ở Hà Lan, củ hoa tulip trở thành biểu tượng địa vị, thúc đẩy hoạt động đầu cơ và ảnh hưởng đến sự phát triển của các hợp đồng kỳ hạn. Giá hoa tulip tăng vọt lên khoảng 10.000 guilder, tương đương với giá một căn nhà sang trọng ở Amsterdam. Cơn sốt đầu cơ này đã dẫn đến sự ra đời của các hợp đồng kỳ hạn, cho phép người mua đảm bảo các giao dịch mua trong tương lai bất chấp giá cả tăng cao.

Sự sụp đổ của giá hoa tulip năm 1637 đã nhấn mạnh những rủi ro của hoạt động giao dịch đầu cơ không được kiểm soát và nêu bật sự cần thiết phải có một phương pháp tiếp cận có cấu trúc hơn đối với giao dịch phái sinh.

Bất chấp sự sụp đổ, các hợp đồng kỳ hạn trong thời kỳ sốt hoa tulip đã tạo tiền đề cho các công cụ tài chính phức tạp hơn. Nhu cầu đối với những bông tulip “củ bị vỡ” quý hiếm đã đẩy giá lên cao hơn nữa.

Giai đoạn này nhấn mạnh bản chất hai mặt của các công cụ phái sinh: vừa là công cụ để quản lý rủi ro và đầu cơ, vừa là gánh nặng tiềm tàng có thể gây ra biến động tài chính nếu không được quản lý đúng cách, đặc biệt là khi giao dịch với các công cụ tài chính phức tạp, tài sản cơ sở và các công cụ phái sinh OTC.

Sự phát triển của giao dịch quyền chọn

Kỷ nguyên hiện đại của giao dịch quyền chọn bắt đầu vào thế kỷ 19 với các hợp đồng quyền chọn trên các mặt hàng nông sản ở Hoa Kỳ. Những quyền chọn ban đầu này đã giúp nông dân và thương nhân phòng ngừa rủi ro trước những biến động về giá cả mùa màng. Năm 1861, Pháp giới thiệu các quyền chọn mua tiêu chuẩn hóa đối với trái phiếu chính phủ, đánh dấu một bước tiến quan trọng hướng tới việc chính thức hóa giao dịch quyền chọn.

Bước đột phá thực sự đến với sự thành lập Sàn giao dịch Quyền chọn Chicago (CBOE) vào năm 1973. Đây là lần đầu tiên giao dịch quyền chọn được điều tiết và thực hiện một cách minh bạch. CBOE đã cung cấp một môi trường có cấu trúc cho giao dịch quyền chọn, giảm đáng kể rủi ro giao dịch OTC và tăng tính thanh khoản của thị trường.

Việc thành lập CBOE đã biến các quyền chọn từ những công cụ tài chính ít được biết đến thành những thành phần thiết yếu của thị trường tài chính hiện đại.

Sự trỗi dậy của hợp đồng tương lai

Nguồn gốc của thị trường hợp đồng tương lai hiện đại ở Hoa Kỳ bắt nguồn từ thế kỷ 19, được thúc đẩy bởi nhu cầu của người sản xuất và người tiêu dùng nông sản. Sở Giao dịch Chicago (CBOT), được thành lập như một sàn giao dịch ngũ cốc lớn, đã tạo điều kiện thuận lợi cho việc giao dịch ở mức giá cố định giữa các vụ thu hoạch, cung cấp một thị trường tập trung cho các mặt hàng nông sản. Sự đổi mới này rất quan trọng trong việc quản lý rủi ro biến động giá cả hàng hóa và đảm bảo chuỗi cung ứng ổn định.

Năm 1865, CBOT giới thiệu các hợp đồng tiêu chuẩn hóa cho hợp đồng tương lai, mang lại sự ổn định và an toàn mới cho giao dịch. Các hợp đồng này cho phép các nhà giao dịch phòng ngừa rủi ro biến động giá và đầu cơ vào các diễn biến thị trường trong tương lai với sự tự tin cao hơn. Việc tiêu chuẩn hóa hợp đồng đã giảm bớt sự mơ hồ và rủi ro liên quan đến các hợp đồng kỳ hạn.

Sàn giao dịch hàng hóa Chicago (CME), tiền thân là Hội đồng Bơ và Trứng Chicago được thành lập năm 1919, đã đặt nền móng cho giao dịch hợp đồng tương lai. CME đóng vai trò then chốt trong việc định hình giao dịch hợp đồng tương lai hiện đại, giới thiệu các hợp đồng mang tính đột phá như hợp đồng tương lai gia súc sống và ngoại hối trong suốt thế kỷ 20.

Những đóng góp của CME đã củng cố vị thế của nó như một trong những sàn giao dịch phái sinh lớn nhất thế giới, cung cấp một nền tảng được quản lý cho nhiều loại công cụ tài chính khác nhau.

Những đổi mới trong thập niên 1970 và 1980

Những năm 1970 và 1980 là thời kỳ chuyển đổi mạnh mẽ đối với thị trường phái sinh, được đánh dấu bằng những đổi mới tài chính quan trọng. Các phát triển then chốt bao gồm hoán đổi lãi suất, hợp đồng tương lai tài chính và mô hình định giá quyền chọn Black-Scholes, tất cả đều nhằm mục đích tăng cường quản lý rủi ro và cung cấp các chiến lược giao dịch tinh vi hơn.

Những phát triển này đóng vai trò quan trọng trong việc định hình thị trường phái sinh hiện đại, cung cấp các công cụ mới để quản lý rủi ro và tạo điều kiện thuận lợi cho các hoạt động giao dịch phức tạp hơn.

Hoán đổi lãi suất

Hợp đồng hoán đổi lãi suất, được giới thiệu vào cuối những năm 1970, cho phép các bên quản lý rủi ro lãi suất bằng cách trao đổi các loại dòng tiền khác nhau. Những hợp đồng hoán đổi này trở nên thiết yếu đối với các tổ chức tài chính và các tập đoàn để phòng ngừa rủi ro biến động lãi suất và tối ưu hóa chiến lược tài chính. Bằng cách trao đổi các khoản thanh toán lãi suất cố định lấy lãi suất thả nổi, hoặc ngược lại, các bên có thể điều chỉnh tốt hơn các nghĩa vụ nợ phù hợp với mục tiêu tài chính và điều kiện thị trường.

Sự ra đời của các hợp đồng hoán đổi lãi suất đánh dấu một bước tiến quan trọng trong đổi mới tài chính, cung cấp một phương tiện linh hoạt và hiệu quả để quản lý rủi ro lãi suất. Điều này đã nâng cao các hoạt động quản lý rủi ro và góp phần vào sự phát triển và hoàn thiện của thị trường tài chính toàn cầu.

Hợp đồng tương lai tài chính

Sự ra đời của hợp đồng tương lai tài chính vào những năm 1970 đã cho phép các nhà đầu tư phòng ngừa rủi ro biến động giá trong tương lai của các tài sản tài chính mà không cần nắm giữ tài sản cơ sở. Sự đổi mới này đã mang lại sự linh hoạt và hiệu quả mới trong việc quản lý rủi ro tài chính. Khía cạnh pháp lý của các công cụ phái sinh giao dịch trên sàn đảm bảo an toàn và minh bạch, duy trì tính toàn vẹn của thị trường và giảm rủi ro đối tác.

Các sản phẩm phái sinh giao dịch trên sàn, được giới thiệu bởi Sở Giao dịch Hàng hóa Chicago (CME) và Sở Giao dịch Chicago (CBOT), đã sử dụng các trung tâm thanh toán bù trừ để gánh chịu rủi ro tài chính, tăng cường tính thanh khoản và minh bạch của thị trường. Những phát triển này rất quan trọng trong sự tiến hóa của thị trường phái sinh, cung cấp các cơ chế mạnh mẽ để quản lý rủi ro và xác định giá cả.

Mô hình Black-Scholes

Được phát triển vào năm 1973 bởi Fischer Black, Myron Scholes và Robert Merton, mô hình định giá quyền chọn Black-Scholes đã cách mạng hóa việc định giá quyền chọn. Nó cung cấp một phương pháp chuẩn để định giá các quyền chọn kiểu châu Âu, có tính đến các biến số như giá tài sản cơ sở, giá thực hiện quyền chọn, thời gian đáo hạn, lãi suất phi rủi ro và độ biến động của tài sản.

Mô hình Black-Scholes đã tác động sâu sắc đến giao dịch quyền chọn, cung cấp một khuôn khổ lý thuyết giúp nâng cao sự hiểu biết và ứng dụng của các công cụ tài chính này.

Thời kỳ bùng nổ những năm 1990-2000

Thị trường phái sinh đã chứng kiến sự gia tăng theo cấp số nhân về khối lượng giao dịch và độ phức tạp của các công cụ trong những năm 1990 và 2000, được thúc đẩy bởi những tiến bộ công nghệ đáng kể và toàn cầu hóa.

Các nền tảng giao dịch điện tử, khả năng tiếp cận dữ liệu và phân tích ngày càng tăng, cùng với sự kết nối giữa các thị trường toàn cầu đã tạo điều kiện thuận lợi cho sự phát triển và hoàn thiện của giao dịch phái sinh.

Những tiến bộ công nghệ

Việc giới thiệu các nền tảng giao dịch điện tử vào những năm 1990 đã giảm đáng kể thời gian và chi phí giao dịch đối với các sản phẩm phái sinh. Các nền tảng này cung cấp dữ liệu và phân tích theo thời gian thực, cho phép đưa ra các quyết định giao dịch sáng suốt hơn. Tuy nhiên, tốc độ phát triển nhanh chóng của công nghệ cũng làm dấy lên những lo ngại về sự ổn định của thị trường và các rủi ro hệ thống tiềm tàng.

Bất chấp những thách thức này, việc tăng hiệu quả và khả năng tiếp cận đã góp phần vào sự tăng trưởng nhanh chóng của thị trường phái sinh.

Toàn cầu hóa và bãi bỏ quy định

Việc bãi bỏ quy định trong giai đoạn này đã dẫn đến sự xuất hiện của các công cụ tài chính và chiến lược giao dịch mới. Sự liên kết chặt chẽ giữa các thị trường toàn cầu đã tạo điều kiện thuận lợi cho giao dịch phái sinh xuyên biên giới, tăng cường tính thanh khoản của thị trường và cung cấp cơ hội kinh doanh chênh lệch giá cũng như đa dạng hóa rủi ro.

Toàn cầu hóa hoạt động giao dịch phái sinh đã định hình nên bối cảnh tài chính hiện đại, cho phép dòng vốn và thông tin lưu chuyển thông suốt xuyên biên giới.

Cuộc khủng hoảng tài chính năm 2008 và hậu quả của nó

Cuộc khủng hoảng tài chính năm 2008 đã phơi bày những điểm yếu đáng kể trong thị trường phái sinh, dẫn đến các cuộc cải cách quy định rộng rãi. Hợp đồng hoán đổi rủi ro tín dụng (CDS) đóng vai trò trung tâm trong suốt cuộc khủng hoảng, khi các tổ chức tài chính sử dụng các công cụ phái sinh này để phòng ngừa rủi ro tín dụng và quản lý rủi ro.

Tuy nhiên, việc lạm dụng CDS và thiếu minh bạch trong giao dịch đã dẫn đến những tổn thất tài chính đáng kể và sự bất ổn hệ thống.

Vai trò của chứng khoán thế chấp (MBS)

Chứng khoán thế chấp (MBS) là một yếu tố quan trọng khác trong cuộc khủng hoảng tài chính. Được tạo ra bằng cách gộp các khoản vay thế chấp riêng lẻ, các sản phẩm này đã khuếch đại rủi ro đối tác và góp phần gây bất ổn cho hệ thống tài chính. Sự phổ biến của các giao dịch hoán đổi trái phiếu thế chấp và sự gia tăng của MBS đã đóng vai trò quan trọng trong việc khuếch đại các rủi ro dẫn đến cuộc khủng hoảng tín dụng năm 2008.

Hậu quả của vụ việc đã nhấn mạnh sự cần thiết phải quản lý rủi ro tốt hơn và tăng cường giám sát của cơ quan quản lý đối với thị trường phái sinh.

Hợp đồng hoán đổi rủi ro tín dụng (CDS)

Hợp đồng hoán đổi rủi ro tín dụng (CDS), cho phép các nhà đầu tư chuyển rủi ro tín dụng cho bên khác, thường bị lạm dụng trong cuộc khủng hoảng tài chính. Việc thiếu minh bạch và quản lý rủi ro không đúng cách trong giao dịch CDS đã dẫn đến những tổn thất tài chính đáng kể và góp phần gây bất ổn cho toàn bộ hệ thống tài chính.

Sau cuộc khủng hoảng, các cơ quan quản lý đã tăng cường giám sát CDS để đảm bảo quản lý rủi ro đúng đắn và tính minh bạch trong giao dịch.

Thay đổi quy định

Đạo luật Dodd-Frank về cải cách Phố Wall và bảo vệ người tiêu dùng, được ban hành năm 2010, nhằm mục đích tăng cường tính minh bạch và trách nhiệm giải trình trong thị trường phái sinh và giảm rủi ro hệ thống.

Những thay đổi về quy định sau khủng hoảng đã làm giảm đáng kể rủi ro tín dụng đối tác trên thị trường phái sinh. Mặc dù vậy, những thách thức như sự phức tạp của các sản phẩm phái sinh và định giá sai vẫn còn tồn tại.

Những phát triển gần đây và xu hướng tương lai

Sau cuộc khủng hoảng tài chính năm 2008, các cải cách quy định trong thập kỷ qua đã hướng đến việc tăng cường sự an toàn và tính ổn định của thị trường phái sinh. Kết quả là, giá trị danh nghĩa của các sản phẩm phái sinh đang lưu hành đã tăng tổng cộng 8% trong năm 2023, đạt mức đáng kinh ngạc 667 nghìn tỷ đô la. Các sản phẩm phái sinh lãi suất là động lực chính thúc đẩy sự tăng trưởng này, với mức tăng 8% so với năm trước.

Sự kết hợp giữa cải cách quy định và tăng trưởng thị trường này cho thấy xu hướng hướng tới một thị trường phái sinh có cấu trúc chặt chẽ và vững mạnh hơn.

Các sản phẩm phái sinh tiền điện tử

Sự trỗi dậy của các sản phẩm phái sinh tiền điện tử đã tạo thêm một chiều hướng mới cho thị trường phái sinh. Những công cụ này, bao gồm hợp đồng tương lai và quyền chọn, cho phép đầu cơ vào sự biến động giá của tiền điện tử, mang lại cả cơ hội và thách thức.

Sự phát triển nhanh chóng của phân khúc thị trường này đã đặt ra những thách thức đáng kể liên quan đến giám sát quy định và tính toàn vẹn của thị trường. Các cơ quan quản lý đặc biệt tập trung vào việc đảm bảo bảo vệ nhà đầu tư và ngăn chặn các hoạt động gian lận trong lĩnh vực phái sinh tiền điện tử.

Công nghệ và Tự động hóa

Những tiến bộ công nghệ liên tục định hình lại thị trường phái sinh. Trí tuệ nhân tạo đóng vai trò quan trọng trong việc nâng cao đánh giá rủi ro và chiến lược giao dịch, giúp thị trường hoạt động hiệu quả và nhạy bén hơn.

Những tiến bộ công nghệ này giúp cải thiện tốc độ giao dịch và hiệu quả thị trường, góp phần tạo ra một môi trường giao dịch năng động hơn trong lĩnh vực phái sinh.

Triển vọng pháp lý

Các cơ quan quản lý đang nỗ lực không ngừng để tăng cường tính minh bạch trong thị trường phái sinh nhằm thúc đẩy niềm tin giữa các bên tham gia. Những nỗ lực này rất quan trọng để xây dựng lòng tin giữa các bên liên quan trong ngành, từ đó có thể dẫn đến một thị trường vững mạnh hơn.

Ngoài ra, các cơ quan quản lý cũng đang nỗ lực thúc đẩy sự cân bằng giữa đổi mới tài chính và quản lý rủi ro hiệu quả, đảm bảo rằng sự đổi mới không vượt quá các cơ chế cần thiết để duy trì sự ổn định thị trường. Sự cân bằng này rất quan trọng đối với sự phát triển và ổn định liên tục của thị trường phái sinh.

Câu hỏi thường gặp

Giao dịch phái sinh có nguồn gốc từ đâu?

Giao dịch phái sinh có nguồn gốc từ Mesopotamia vào khoảng năm 1750 trước Công nguyên, với các hợp đồng bằng văn bản về việc giao nhận tài sản trong tương lai, giúp quản lý rủi ro sản xuất nông nghiệp. Thực tiễn cơ bản này đã đặt nền móng cho thị trường phái sinh hiện đại.

Cơn sốt hoa tulip thế kỷ 17 đã ảnh hưởng đến các giống hoa tulip hiện đại như thế nào?

Cơn sốt hoa tulip thế kỷ 17 đã ảnh hưởng đến thị trường phái sinh hiện đại bằng cách minh họa tiềm năng của giao dịch đầu cơ và sự cần thiết phải điều tiết, dẫn đến sự phát triển của thị trường phái sinh cấu trúc. Di sản của nó nhấn mạnh những rủi ro liên quan đến các công cụ tài chính không được kiểm soát.

Sàn giao dịch quyền chọn Chicago (CBOE) có ý nghĩa như thế nào?

Sàn giao dịch quyền chọn Chicago (CBOE), được thành lập năm 1973, có ý nghĩa quan trọng trong việc chính thức hóa giao dịch quyền chọn và tạo ra một thị trường được quản lý, giúp giảm đáng kể rủi ro liên quan đến giao dịch ngoài sàn. Sự đổi mới này đã có tác động lâu dài đến thị trường tài chính.

Những tiến bộ công nghệ trong thập niên 1990 đã tác động như thế nào đến giao dịch phái sinh?

Những tiến bộ công nghệ trong thập niên 1990 đã làm thay đổi đáng kể hoạt động giao dịch phái sinh bằng cách cho phép sử dụng các nền tảng giao dịch điện tử, giúp giảm thời gian và chi phí giao dịch. Thêm vào đó, việc tiếp cận dữ liệu và phân tích được cải thiện đã tạo điều kiện cho các quyết định giao dịch sáng suốt hơn, thúc đẩy sự tăng trưởng nhanh chóng và tính chuyên nghiệp của thị trường.

Những thay đổi về quy định nào đã diễn ra sau cuộc khủng hoảng tài chính năm 2008?

Những thay đổi về quy định sau cuộc khủng hoảng tài chính năm 2008 bao gồm việc thực thi Đạo luật Cải cách Phố Wall và Bảo vệ Người tiêu dùng Dodd-Frank năm 2010, nhằm mục đích tăng cường tính minh bạch, giảm rủi ro hệ thống và cải thiện trách nhiệm giải trình trên thị trường phái sinh, cuối cùng dẫn đến giảm rủi ro tín dụng đối tác và tăng cường sự ổn định thị trường.

Muốn bắt đầu tìm hiểu thị trường hàng hóa phái sinh nhưng chưa biết nên học từ đâu?

Hãy theo dõi chuyên mục Kiến thức hàng hóa tại eutrade.vn để cập nhật thêm các bài viết dễ hiểu, thực tế và bài bản về hàng hóa, giao dịch phái sinh và tư duy đầu tư đúng ngay từ đầu.